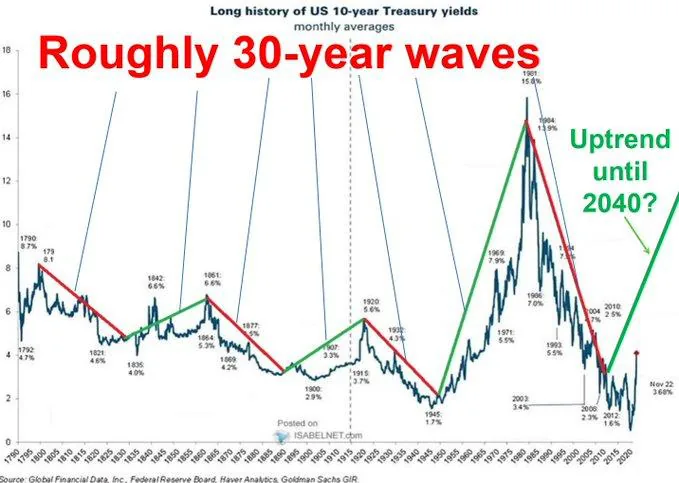

В 2020 году мы прошли нижнюю точку цикла, и теперь мировая экономика разворачивается к новой фазе: росту процентных ставок. График доходности 10-летних гособлигаций США за последние 230 лет подтверждает, что такие циклы длятся около 30 лет, и предыдущий золотой век дешевых денег с 1981 по 2020 год, похоже, закончился. Теперь правила игры меняются, и это касается всех: от инвесторов до компаний без прибыли.

Для меня здесь главное то, что старые стратегии купи и держи могут перестать работать так же эффективно. Те компании, которые привыкли жить в условиях дешевых кредитов, теперь столкнутся с давлением: их бизнес-модели, построенные на росте за счет заемных средств, окажутся под угрозой. Я бы смотрел на активы с реальным денежным потоком, а не на обещания будущих доходов.

Меня настораживает ситуация с длинными облигациями. Когда ставки растут, цены на старые бумаги падают, и это не просто абстракция. Если цикл повторится, то держать 20-30-летние облигации сейчас, все равно что играть в русскую рулетку. Риск здесь не только в падении цен, но и в том, что инвесторы могут не успеть перестроиться.

Мне не хватает данных о том, как быстро рынки адаптируются к новым условиям. В 1980-х годах переход был болезненным, но тогда у экономики были другие рычаги. Сегодня глобализация и цифровизация добавляют неопределенности. В условиях неопределенности инвесторам стоит diversificировать портфель и не полагаться на один класс активов.

Ключевой фактор здесь, скорость изменения ставок. Если ФРС будет поднимать их резко, то удар по рынкам будет серьезнее. Но если темп будет плавным, у инвесторов будет время перестроиться. В целом можно сказать, что текущая фаза требует осторожности, но и открывает новые возможности для тех, кто готов адаптироваться.