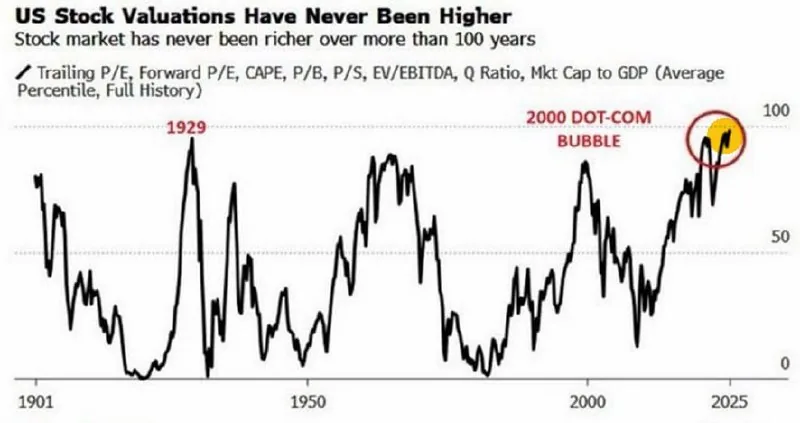

Сводный индикатор мультипликаторов американских акций (Trailing P/E, Forward P/E, CAPE Шиллера, P/B, P/S, EV/EBITDA и индикатор Баффета) впервые в истории превысил 100-й перцентиль, что означает переоценку на уровне или выше пиков 1929 года и 2000 года. В 1929-м этот уровень предшествовал Великой депрессии, а в 2000-м стал предвестником краха доткомов, когда технологический сектор потерял более 90% стоимости.

Сегодняшние мультипликаторы не только превышают эти пики, но и демонстрируют устойчивую динамику роста без видимых фундаментальных причин для оправдания таких оценок: ни рост прибылей, ни снижение процентных ставок не объясняют текущие уровни в полной мере. При этом исторические данные показывают, что покупка широкого рынка на таких пиках на долгосрочном горизонте (5, 10 лет) приносит доходность ниже средней, в среднем на 3, 5% в год по сравнению с более умеренными периодами оценки акций.

Это связано с тем, что после пиковых мультипликаторов рынок неизбежно испытывает коррекции, которые могут длиться годами, прежде чем восстановится баланс между ценой и доходностью активов. Например, после пика 2000 года индекс Nasdaq не восстановил максимумы до 2015 года, а после 1929-го восстановление заняло более десяти лет. При этом важно учитывать, что коррекции не всегда происходят сразу: рынок может оставаться в зоне экстремальной переоценки месяцами, а то и годами, прежде чем начнется снижение.

Это создает иллюзию стабильности, но увеличивает риски для инвесторов, которые полагаются на маржинальное кредитование или полностью вложены в акции без диверсификации. Согласно данным по историческим циклам, в такие периоды критически важно держать долю кэша или защитных инструментов (например, облигаций с высоким рейтингом или золота) на уровне 20, 30% от портфеля. Это позволяет снизить убытки в случае резкого падения и использовать возможности для покупки акций по сниженным ценам.

Кроме того, переоценка акций напрямую влияет на бизнес-условия для компаний: высокие мультипликаторы увеличивают стоимость M&A-сделок, усложняют привлечение капитала для новых проектов и создают давление на маржи из-за роста стоимости заемных средств. Например, в 2000 году многие дотком-компании обанкротились именно из-за невозможности обслуживать долги при падении рыночной капитализации. Сегодня аналогичный сценарий возможен для компаний с высокой долговой нагрузкой, особенно в секторах, где рост доходов не оправдывает текущие оценки, таких как некоторые технологии или биотехнологии.

Наконец, переоценка рынка также влияет на налоговую нагрузку для инвесторов: при продаже акций по завышенным ценам налоговые обязательства увеличиваются, что может сократить чистую доходность портфеля на 15, 30% в зависимости от налогового режима. Это особенно актуально для частных инвесторов, которые не могут воспользоваться налоговыми льготами институциональных игроков.

В таких условиях оптимальная стратегия, это не продажа активов, а постепенное снижение экспозиции в переоцененных секторах и перераспределение средств в активы с более низкими мультипликаторами, например, в энергетику, финансовые услуги или инфраструктуру, где рост доходности более устойчив и предсказуем.